专访大师布林格:技术分析无定法,仍看好中国股市

布林线是众多投资者熟悉的技术分析指标,投资者利用它判断市场行情,做出交易决策。其发明者约翰·布林格(John Bollinger)也因此在世界扬名。如今金融市场的不稳定因素加剧,如何利用技术分析运筹帷幄,决胜市场,大智慧通讯社独家专访布林线

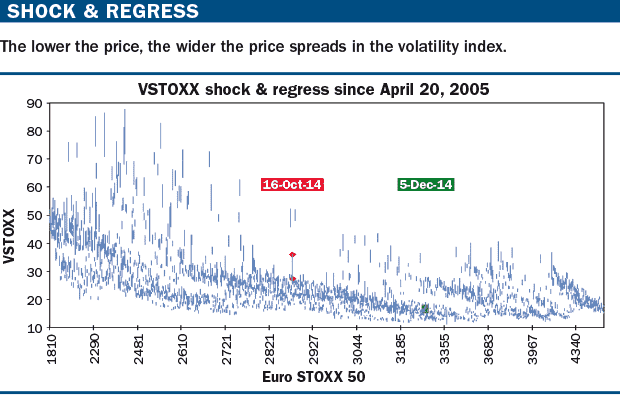

波动率周期和股票趋势(上)

作者:Howard L. Simons编译:赵晔华尔街和好莱坞有很多的共同点,他们都有大量拿着高薪的个人、产品触及全球,并且都追逐利润并希望能够不断延续。波动率的概念在金融和保险市场上的存在由来已久,但直到期权交易的产生及市场在20世纪70

华尔街的量化圣经

本文作者刘震先生为对冲基金红色资本(The Red Capital,LLC)创始人,量化经典《主动投资组合管理》译者。自1995年起,刘震先生先后在华尔街量化投资先驱——对冲基金D.E. Shaw & Co、美国银行、Sagamore Hi

看,那些春风得意的对冲基金大佬们

晒一晒2014年全球对冲基金行业的各大成绩单。2014年对于全球金融市场来说或许并没有特别多值得纪念的。这一年虽然有不少地缘政治的风波,但总体波澜不惊。全球经济的黑天鹅事件并不多,特别是和2015年年初的各种黑天鹅和地缘政治事件相比。这一年

防“黑天鹅”配置法则

本周,EverestCapital基金的马尔科·迪米特里杰维奇(Marko Dimitrijevic)肯定相当郁闷。他所在的对冲基金在2014年底投入8.3亿美元沽空瑞士法郎,但随着上周四瑞士央行忽然宣布取消欧元/瑞郎1.20汇率下限政策,

价值投资四大关键词:低、好、散、长

沃伦·巴菲特在2002年前后以0.5倍左右PB(市净率)买入的H股中石油股票,赚得盆满钵满,A股投资者在2007年以10倍左右PB买入的中石油却亏损惨重。在1996年以4倍PB买入泰国SET指数的投资者,随后在金融危机中损失了大约80%;而

一个数据告诉你牛市何时见顶

【从开户数看牛市现在处于什么阶段】首先,回顾完整的05-09年,看看韭菜是怎么样送进股市的大车间的。1、2005年6月,事后看,上一轮大牛市起点,当月新开户数14万。2、06年6-8月,股市的第一个整理平台在1700左右,6-8月的开户数5

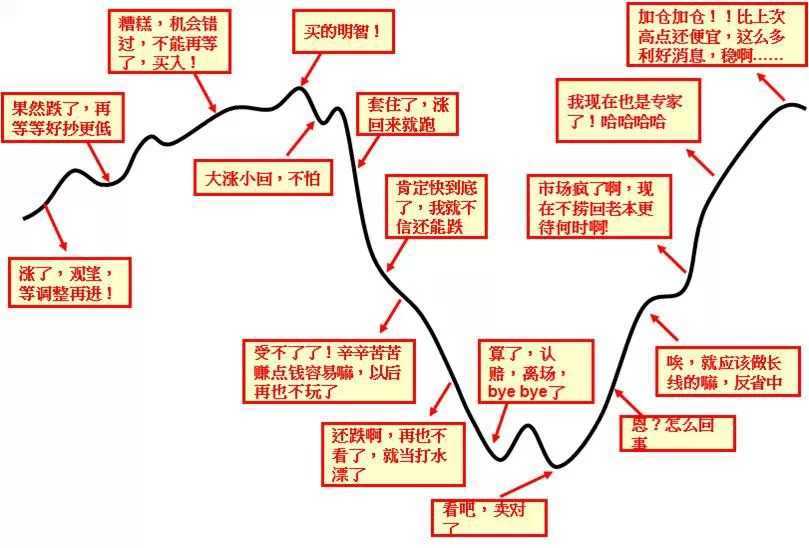

交易哲学:艺术性?vs?科学性

哲学包括理念和方法论。从交易哲学来说,有些交易理念并非完全能用量化的方法论来解释或操作。举例来说,盘外消息与盘面背驰(比如,股价在高位时,CEO在大量持续地卖出,而股价却继续稳定猛烈地上扬),FA能解释么?TA能解释么?都不能!这些方法论范

测量市场的记忆性——分形市场假设

分形市场假设埃德加·E·彼得斯(Edgar E. Peters)(1991,1994)首次提出了分形市场假说(Fractal Market Hypothesis,英文简称为FMH),从非线性的观点出发,提出了更符合实际的资本市场基本假设——

良心发现的操盘手告诉你如何操盘?第十条一定要看

一、假如我是一个庄家,我会怎么做?如果我做庄,还必需考虑很多问题:文末有惊喜哟~第一是证监会的监控,他们虽然老虎不敢碰,或者就是为虎作猖,但捏死个把苍蝇还是不成问题的,所以,操控股票不能让他们抓住把柄,这时候就要考虑多户头,或者拉几个私募大

投私募:认准风格风控两大标准

王渌/制图在2014年市场走牛的大背景下,业绩为王的私募行业,通过业绩证明了自己的价值。据数据统计统计,截至2014年12月31日,阳光私募行业全年整体平均收益为30.90%,更有一批阳光私募业绩超100%,一批优秀的私募产品脱颖而出。20

索罗斯的交易理念

投资大鳄乔治·索罗斯 乔治索罗斯(George Soros)是美国与巴菲特齐名的投资大师,也是很多人眼中的投机者、魔鬼和经济罪犯,2011年:在《福布斯》全球富豪榜占第46位,身家达145亿美元。在达沃斯经济论坛晚宴上宣布终极退休 ,以后他