为什么交易系统越简单越好?

简单的东西更聚焦,也更利于执行。很多人的交易系统效果不好,就是因为不懂取舍,什么都想要,结果把交易系统做得非常复杂。比如你明明有了一套交易系统,执行下来也是有盈利的,但是有一些行情做不上,特别是一些大行情,于是你抓耳挠腮的,想方设法修改系统

追涨杀跌的逻辑和交易方法

很多朋友都喜欢在交易中追涨杀跌啊,行情上涨了就追多单,下跌了做空单,凭着感觉追行情,结果在频繁的多空中产生严重的亏损。所以在交易这行中,很多人就觉得追涨杀跌就是最不可取的,最坑害人的。其实在我看来,追涨杀跌的逻辑还是挺贴合人性的,也没什么大

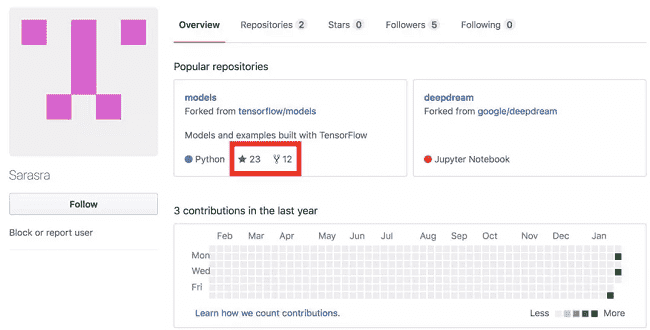

Kaggle冠军方案:用Autoencoder MLP+XGBoost做金融市场预测

竞赛主页:Jane Street Market Prediction竞赛背景金融市场的低买高卖,听起来是很容易的。但是在现实中,通过低买高卖进行交易获利一直是一个非常困难的问题,尤其是在当今复杂的金融市场中。电子交易系统允许在0.1秒内发生

一个成功交易者必须有的思考模式

上周跟一个朋友出差在高速上,他问了我一个问题:到底是什么东西决定了交易市场价格的走势?怎么样才能盈利?从技术的角度来说,买卖双方力量的较量决定涨跌;从更高的层面来说,市场情绪决定涨跌。而决定能否盈利的因素,一定是你看整个市场的角度。他听得很

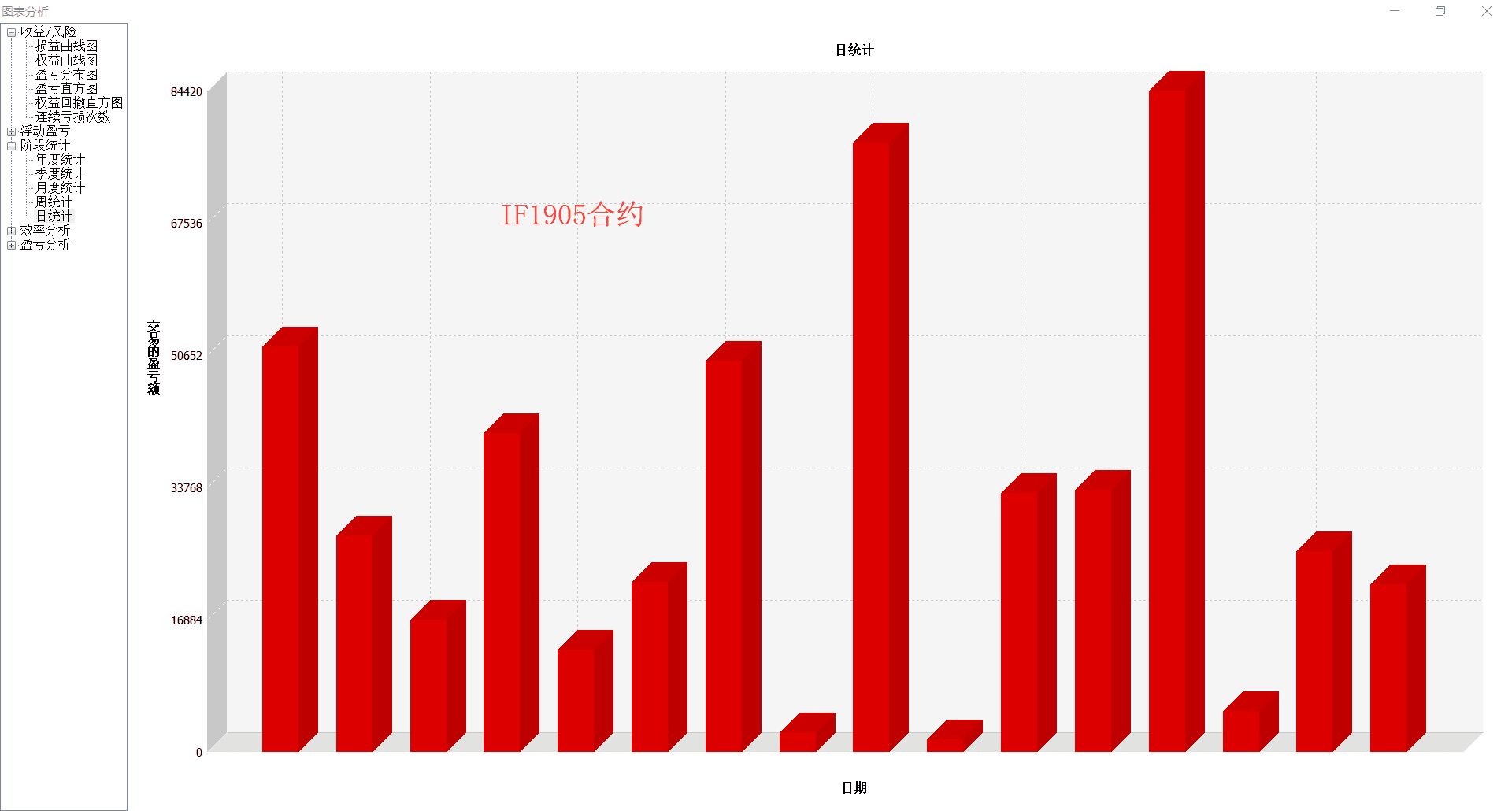

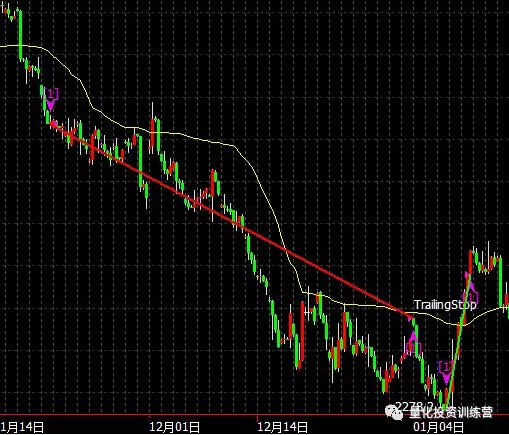

股指期货 IF, 恒指策略

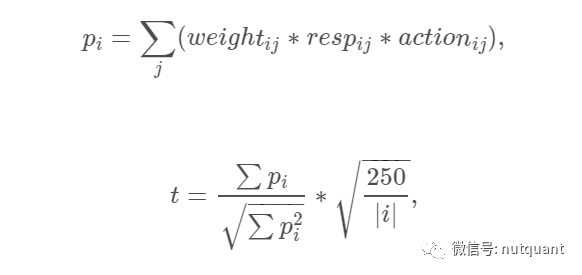

MACD综合运用,周期共振,也可以做出这样的成绩来,不知道这样的结果会不会获得量化比赛奖!附图: 2019年5月份的IF1905合约,和恒生05合约,1分钟周期表现!欢迎商讨,共议交易之道!关键字:待分类原文发布于宽客论坛,点击阅读原文

如何设置交易滑点?精确到 tick 测算期货冲击成本(附源码)

分享一篇不错的文章:我们在非撮合回测模式下,因为无法获知交易价格当时的真实盘口价差、挂单数量,常主观设定一个滑点均值,比如针对螺纹钢等合约,设置 1 跳,针对某些交易不活跃的品种,设置 2 跳。但是这种近乎拍脑袋的方法并不精确。我们今天尝试

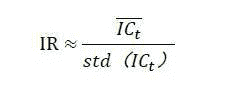

实证因子有效性:20 日相对强弱(RSI)

Barra结构化多因子风险模型是目前指数增强和阿尔法对冲基金应用比较广泛的分析工具,寻找到有效的因子则是多因子选股模型的基石。我们将通过以下的方法对单因子进行检验。因子IC、IR的介绍:IC即信息系数(Information Coeffic

“量子杯”全国高校量化大赛隆重登场!开启属于你的宽客人生!

嘿!你知道吗?千万实盘资金已经在“量子杯”全国高校量化大赛中等着你啦!宽客们,行动起来!现金奖励、实盘资金、工作机会……这些奖励正等着最好的你!又一年,“量子杯”全国高校量化大赛,扬帆起航!随着量化投资的持续升温,国内量化人才越来越紧缺,高

“4 个月营业利润同比增长率”有效否?实证开始!

Barra结构化多因子风险模型是目前指数增强和阿尔法对冲基金应用比较广泛的分析工具,寻找到有效的因子则是多因子选股模型的基石。我们将通过以下的方法对单因子进行检验。因子IC、IR的介绍:IC即信息系数(Information Coeffic

单因子检验之 1 月换手率

Barra结构化多因子风险模型是目前指数增强和阿尔法对冲基金应用比较广泛的分析工具,寻找到有效的因子则是多因子选股模型的基石。我们将通过以下的方法对单因子进行检验。因子IC、IR的介绍:IC即信息系数(Information Coeffic

「极简机器学习」,从少量数据中学习精确特征的卷积神经网络

机器学习模型通常依赖于大量训练数据,所以在很多领域中难以施展拳脚。近日,伯克利实验室 CAMERA 的研究人员开发了非常高效的卷积神经网络,可以从有限的训练数据中分析实验科学图像,精确地执行图像分割和图像去噪等,并有望扩展到其它实验研究领域

机器学习算法如何调参?这里有一份神经网络学习速率设置指南

每个机器学习的研究者都会面临调参过程的考验,而在调参过程中,学习速率(learning rate)的调整则又是非常重要的一部分。学习速率代表了神经网络中随时间推移,信息累积的速度。在理想情况下,我们会以很大的学习速率开始,逐渐减小速度,直至

深度学习之父低调开源 CapsNet,欲取代 CNN

“卷积神经网络(CNN)的时代已经过去了!”——Geoffrey Hinton酝酿许久,深度学习之父Geoffrey Hinton在10月份发表了备受瞩目的Capsule Networks(CapsNet)。 Hinton本次挟CapsNe