对于长期持仓不动的个股,或者是被套牢的个股,一直躺着不动看着也很揪心,不如做做日内T0,获取点日内高抛低吸的收益,同时收盘前把仓位恢复。

这样就在漫长的持仓时间里,偶尔捡点碎银子。因为整体仓位不变,也不会被个股的趋势性上涨甩掉。

怀着这样朴素的想法,Quant开始上线了。

一,以RSI指标构建日内交易

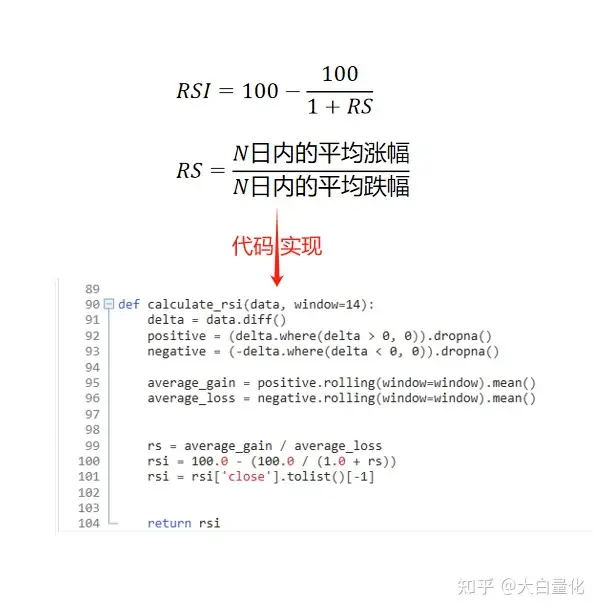

为了让大家易于理解,我寻找了一个简单的指标:RSI(相对强弱指数),

即RSI>80,认为是超买;RSI

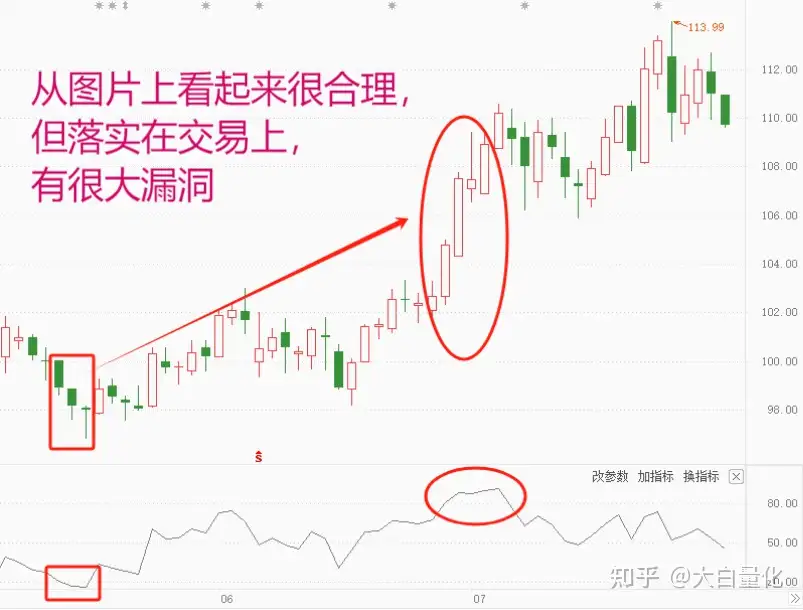

从图中也能看到RSI起效果的情况,但是落实在交易上,有很大漏洞,这个在后文给大家揭秘(doge)

RSI的计算方式:

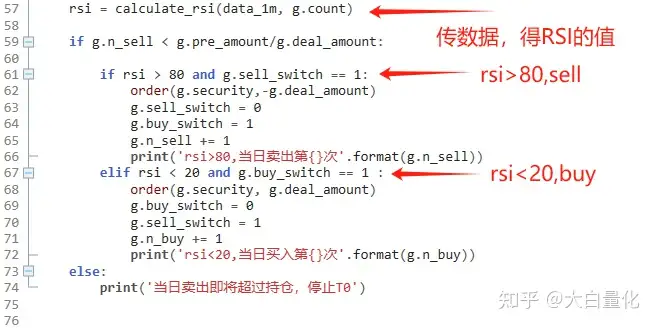

给calculate_rsi传数据data和周期window,就可以计算得到RSI的值,进行比较后就可以作为交易条件。

核心代码已经设置好,那么我们跑来试试:

日志情况:

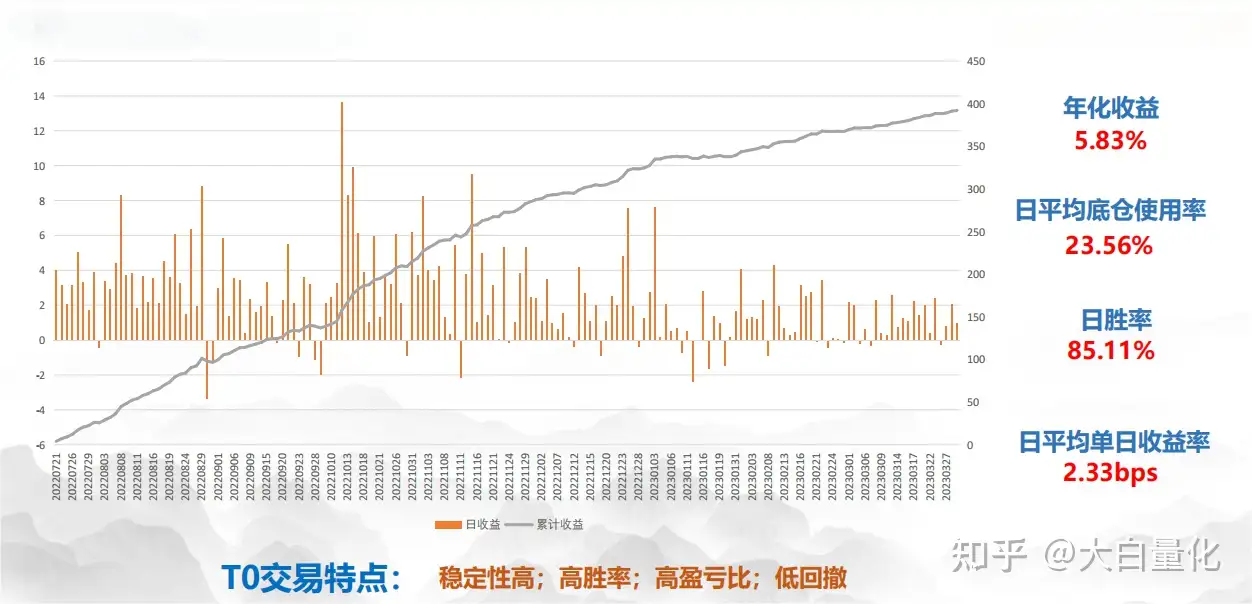

收益情况:

因为是半仓,持有收益应该是基准的一半,但是T0收益只有3.85%,说明没有做出超额。

交易细节:

想要更多交易,可以调RSI的周期,每笔交易数量等。

有朋友就会问了,这个策略怎么没有增厚收益?

二,RSI指标的问题所在:

前面就给大家讲到,很多指标,图形上看起来合理,但落实交易的时候,漏洞百出。

像这种连续上涨,而回调不足的情况,会导致做T出现亏损。

RSI的这个情况,在其它类型的指标都是通病(MACD、CCI、MA...)

实际在操作的过程中,我们就要进行去除噪音、研究参数、多因子配合等处理,

才能得到满意的T0策略。

三,成熟的T0策略

通过无数次的因子组合、模型研究、测试,我所在的券商提供成熟的T0策略,比如金纳、非凸、悦然、卡方;

策略逻辑:(选择个股--高抛低吸--日终仓位不变)

收益表现:(年化增强5%-8%)

该T0策略使用量化软件PTrade直接使用,对于个股长期被套、或者做长线的投资者,与其放着不动,不如用T0获得更多收益。