上一篇内容市值因子获取,我们获取了市值从小到大的前100只股票(从大到小也类似,各指数内的市值排名也是类似),那么接下来,我们来研究一下市值因子可以做哪些投资策略;

一,单市值因子

策略逻辑:

1,从市值排序中,选出排名最小的前3只个股,仓位平均分配(过滤st、停牌、退市的股票);

2,盘中换仓,始终持有当日流通市值最小的股票(涨停标的不换仓);

这个逻辑就非常简单啦,可以通过回测去检验是否有效。

可以看到,小市值策略从2018年到2023年底,表现都很不错,在2024年年初是遭遇了一轮绞杀(最大回撤43.81%),不过现在也仍然有较强的韧性。

2024年以后新村长上任,很多上市公司有退市风险,在筛选的时候,还要做到更多的财务分辨,以免踩雷。

二,叠加其它因子

小市值因子很好得表现出了增长性,是比较激进的投资者喜欢的。但很多投资者为了发挥更好的效果,就想增加一些减少回撤、平滑收益曲线的方式,以便投资走势更加让人接受。

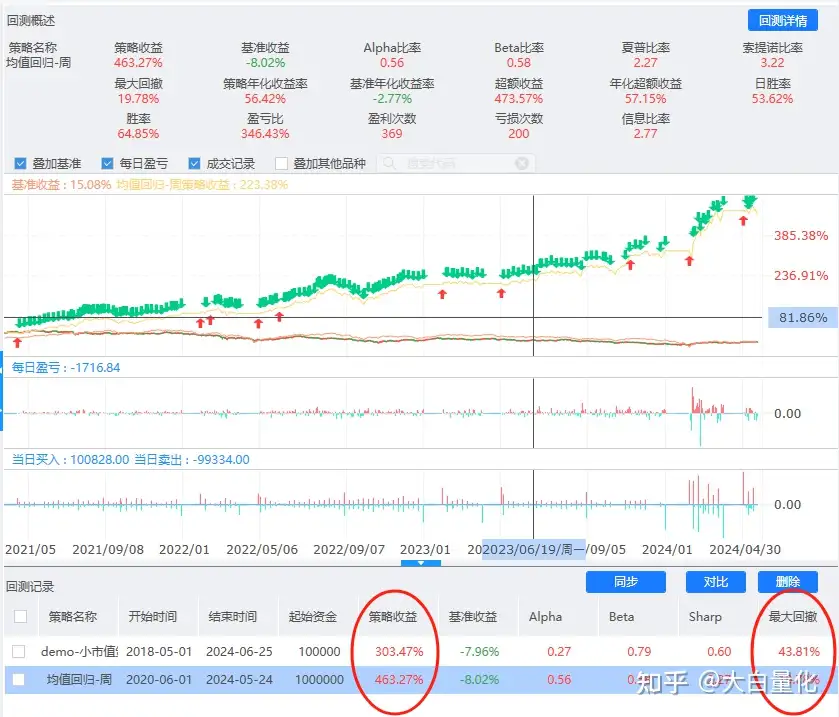

比如我在使用的小市值的均值回归策略,

策略逻辑:

1,通过(流通市值、PEG、roa+量化动能关系的组合)筛选股票,并选择市值最小的8只;

2,每周调仓,每天监控若有涨停的股票当天未封板则卖出;

回测效果比单一的小市值因子收益率更高,回撤更小:

有了计算机的帮助,量化策略可以有无尽的组合方式,大家可以根据自己充分了解的市场元素,加入到策略中,形成属于自己的量化策略!