小市值公司通常被认为有更大的增长空间,股价拉伸起来比较容易;并可能在特定领域进行创新,很好炒作;再加上A股散户居多,容易给小市值公司错误的定价。

因此,小市值策略曾作为一段时期备受关注的因子,通过研究与其他因子(如盈利能力、成长性等)的相关性,以确定它们在投资决策中的权重,构建量化模型,形成综合评分系统,帮助筛选股票。

那么,今天我们就来获取小市值因子:

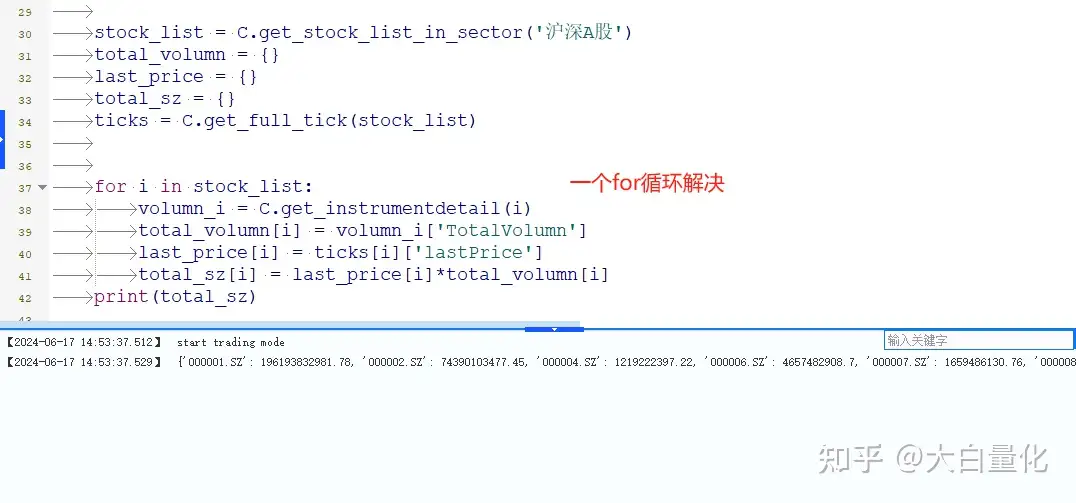

总市值 = 最新价 × 总股本

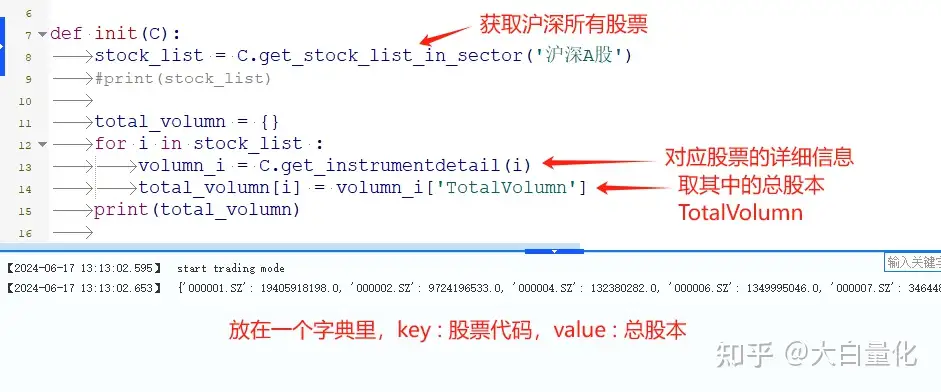

1,get_instrumentdetail()获取总股本:TotalVolumn

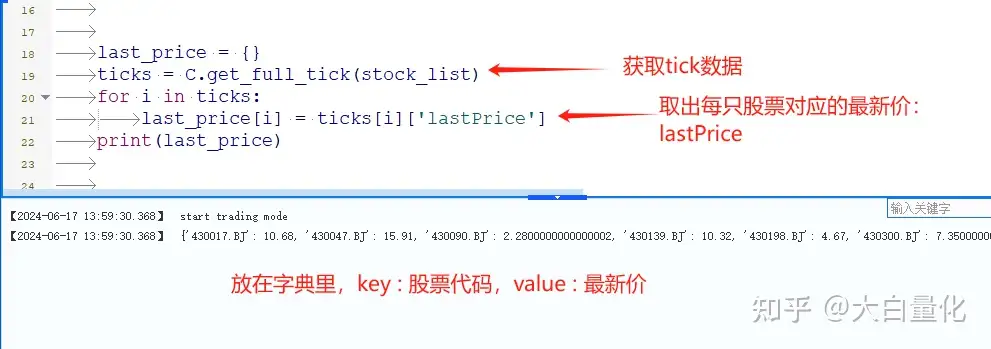

2,getfulltick()取最新价:lastPrice

3,把最新价×总股本,得到总市值:

前面都是每一部分做一个循环,方便阅读理解,真正写代码的时候,用一个for循环就可以了,节约代码和运算过程。

但真正做策略研究的时候,都需要一步步熟练。

同时有的朋友表示读策略代码比较困难,那是因为Quant对思路熟悉了之后,直接把代码优化了,代码效率提升,但可读性就差些。

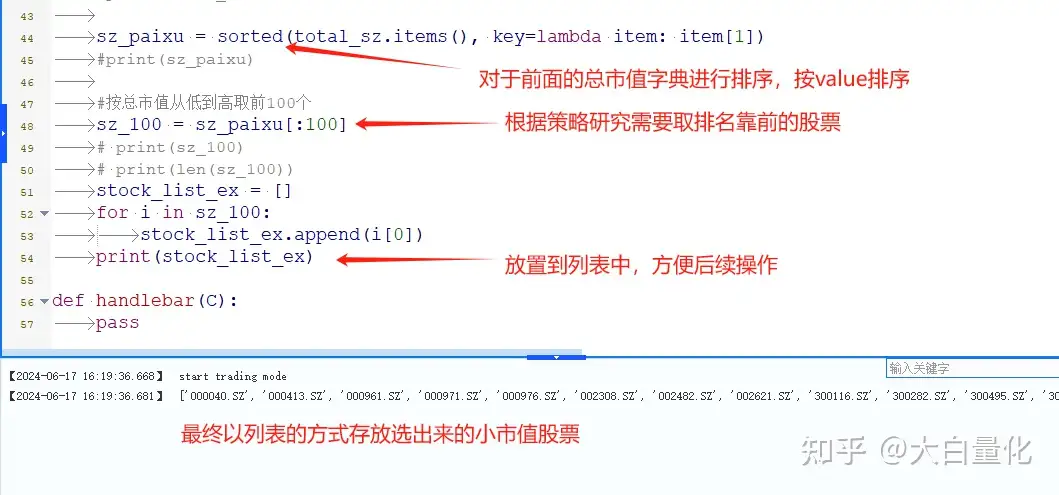

4,对总市值进行排序

因为我们往往是用列表来调用股票代码,因此最终用列表来放置。

最终,我们得到了全市场市值从小到大前100的股票。

细心的小伙伴肯定发现了问题,那就是有些停牌的,由于最新价是0,所以总市值为0;

因此在清洗数据的过程中,还要剔除很多类型的股票,比如:停牌、ST、退市、北交所、科创板、连续亏损......;最终找到需求的数据。