对冲基金策略之股票市场中性

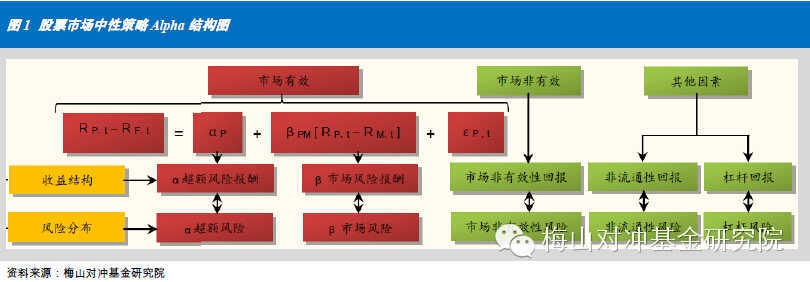

股票市场中性策略是什么?股票市场中性策略,是指通过多头和空头的双向操作,对冲投资组合的系统性风险,以获得与市场组合相关性较低甚至相关性为零的超额收益Alpha。目前,中国大陆受限于融券成本过高/券源有限、个股期权尚未开通,做空操作方式单一,

运气vs有效:谁能撕掉对方的名牌?

量化选股策略的开发者常常困惑于这样一个问题,回测期上表现异常优秀的模型一旦进入样本外的跟踪或实盘资金的运作,突然会失去原有的魔力,变得十分平庸。一个重要的原因是,开发者错将“运气”带来的收益认为是模型的“有效”,从而夸大策略的实际表现,发生

VIX误差和期权波动率交易策略

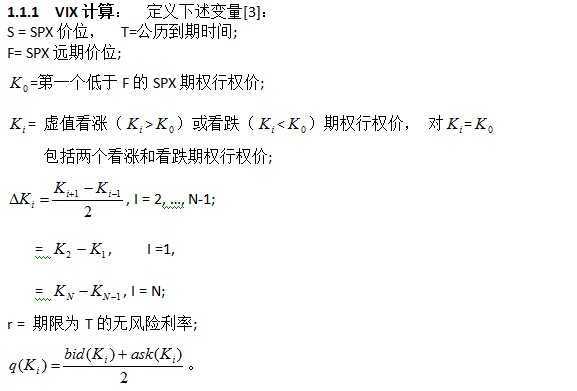

作者:龚东赓博士 上海微化投资波动率指标及其衍生品真实波动率指标TVIX3.相对VIX的波动率交易策略总结参考文献波动率指标及其衍生品1.1 波动率指标VIX:随着标普500指标(SPX)期权交易量的不断增大,其对应的不同行权价和不同到期

收益率曲线和股市的反应(下)

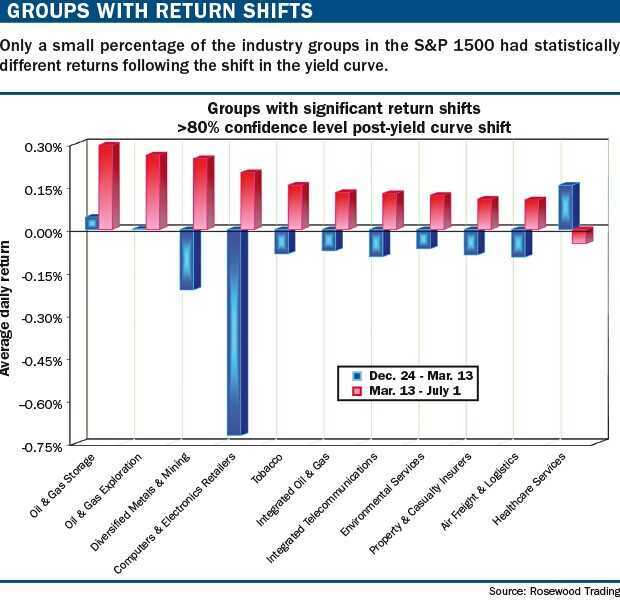

作者:Howard Simons编译:成艳丽行业影响现在让我们将乌克兰危机隔离开来,看一下在2013年12月份熊陡周期的高峰到乌克兰危机这段时间里,以及其之后到2014年7月1日这段时间,FRR10,30的变化是否影响了标普各行业的收益。这

GSCI展期收益率的真相

作者:George D.Rahal编译:杨娜展期收益率(roll yield)因高盛商品指数(GSCI)而盛行,现在在大宗商品交易市场引发热议。甚至有人希望将展期收益率这一看起来很简单的概念以一种特别的方式重新定义。当展期收益率变为负时,有

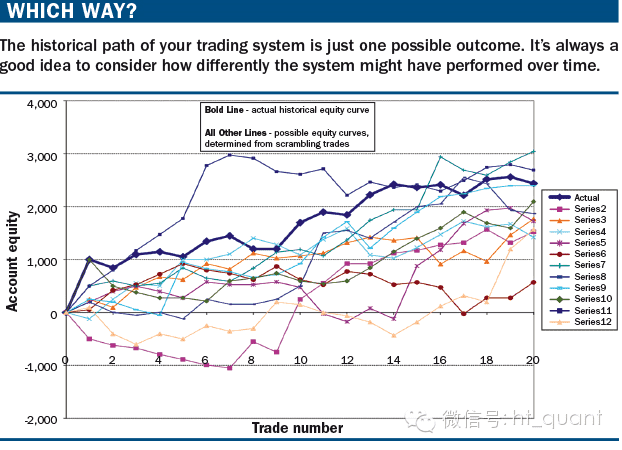

交易策略的构建——在回测和优化之后

那些拥有丰富经验的交易员们都知道,想要开发一个持续有效的系统是有多么困难。但是,很多市场的参与者常常凭借某一图形就轻易地确定他们的交易规则。诚然,这种方式能够完美地契合他们所观察到的某一特殊现象,然而,一旦这一规则被投入较长的历史数据中验证

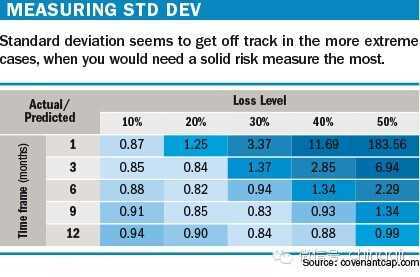

有严重缺陷的风险指标

作者:Scot Billington, RobMatthews编译:赵晔理解风险在金融和投资领域是至关重要的。投资者需要知道伴随各种投资项目的风险,从而了解未来事件(尤其是损失)发生的概率,并根据不同风险回报的概况,分析这些彼此竞争的投资项

价格行为交易基础

作者:Al Brooks编译:皮灵本文概述了如何在任何时间和任何市场利用价格行为进行交易。虽然当前没有一个普遍为公众所接受的对于价格行为的定义,我使用运用最为广泛的一种——也就是在任何市场在任意图表上的向上或向下运动。在任何市场上的最小变动

实现稳健收益的策略

主办单位:兴证期货有限公司、上海直达软件有限公司赞助机构:上海期货交易所、芝加哥商品交易所(CME)媒体支持:宽客俱乐部举办地点:上海浦东新区浦东南路2111号福朋喜来登由由酒店背景:2014年是中国金融市场创新的一年,国际资本市场和国内市

赌场大数据:博弈与概率

押大押小的秘密在赌场里看到的第一个游戏是玩骰子的,也就是以前听说过的押大押小。想象中,既然是玩骰子嘛,这个赌桌上的荷官一定会一些绝技吧,比如把几个骰子放到盅里面,狂摇几下,打开盖子一看,五颗骰子笔直地叠在了一起。可是见到的荷官却完全不需要这